Októberben volt ez a nagy felhajtás, hogy Izland eltűnik a föld színéről, a maradványokat meg a piac igazságosan elosztja, aztán hogy kéne ezt megakadályozni. Izland az IMF-hez fordult segítségért meg az EU-hoz, ment az oroszokhoz, végül most már úgy néz ki, hogy kapnak 10 milliárd eurót, amiből elkezdhetik újjáépíteni az országot.

Az ügynek lett magyar vonatkozása, mivel egyből mindenki azt kezdte el pletykálgatni, hogy Magyarország lesz a következő, aki követi Izlandot. Persze egyből jöttek a cikkek, hogy mennyi különbség van a két ország között, Simor András is kifejtette, nem hasonlítunk a jeges országra, tulajdonképpen mi antilopok vagyunk, csak kicsit le vagyunk maradva a csapattól. Fő érveink, hogy a mi bankjaink külföldiek kezében vannak, tehát erős a hátterük, meg egyébként sem vállalták annyira túl magukat az ország GDP-jéhez képest, mint az izlandiak, emellett a gazdaságunk is struktúráltabb, meg biztos volt még pár érv, de lényegében mindenki csodálkozott, hogy merik szép Magyarországunkat egy 300 ezres halászfaluhoz hasonlítani.

Ezzel szemben mégis csak van pár dolog szerintem, amit érdemes szemügyre venni, mert érdekes lehet Magyarország számára is.

Itt arra gondolok, hogy az Izlandi jegybank is az inflációt próbálja beállítani egy általa kívánatosnak tartott szintre. Azonban az inflation targetinget az okosok szerint nem a kis országokra találták ki, sőt rájuk inkább veszélyes mint hasznos. Kicsi nyitott gazdaság a világpiaci árakra van bízva, kevés beleszólása van a dolgokba. Egy magyar monetáris tanácsnak meg még kevesebb, bárhogy változtatják az alapkamatot, az olaj ára erre nemigen szokott reagálni.

Izlandon az inflációs célkövetés rendszerét 2001 márciusában vezették be, azelőtt az árfolyamot dirigálták. Az inflációs célt 2,5%-ban határozták meg (jelenleg 17,1%, az alapkamat 18%).

A BBC honlapján találtam egy cikket (link) ami nagyvonalakban leírja, hogy miért is alakult a helyzet Izlandon úgy ahogy alakult. Tehát volt az inflációs cél, amit valahogy nem sikerült eltalálni, ezért az inflation targeting logikája szerint emelgetni kellett a kamatokat. Ez arra "kényszerítette" a hazai piaci szereplőket, vállalatokat és magánszemélyeket egyaránt, hogy külföldi devizában adósodjanak el, kisebb hitelkamatok mellett. Eddig ismerős. Emellett a spekulánsok is megkedvelték az izlandi koronát a magas kamatok miatt. Az erős külföldi tőkebeáramlás miatt a korona folyamatosan erősödött, tehát aki az izlandi fizetőeszközbe fektetett, az nem csak a magas kamatokat kapta meg, hanem árfolyamnyereségre is szert tett. Ez is ismerős. Surányi György szokta emlegetni ezt, hogy a külföldi befektetők tulajdonképpen learbitrálták a magyar államot az utóbbi években, mert erős forintot kaptak a méltányos kamatok mellé.

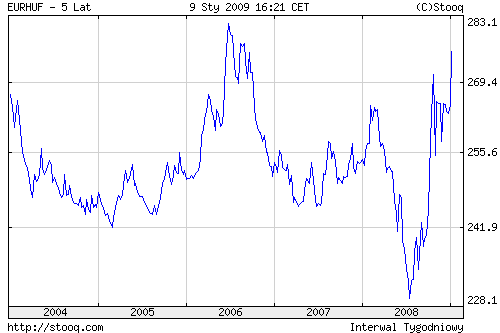

Az izlandi gazdaság a beáramló pénzek hatására erősödött, ami további inflációt gerjesztett, ami további kamatemelésekhez vezetett. Az árfolyam elszakadt a fundamentumoktól, lufit fújtak. 2001 és 2008 között nem ment 100 korona/EUR felé az árfolyam, de márciusban átlépte a bűvös százast, és onnantól kezdve zuhanórepülés. Most 160 koronát adnak egy euróért de volt 180 is még két hete, ez kb. olyan, mintha 500 forint körül lenne egy euró.

Az izlandi jegybankárok nyílván látták a káros folyamatokat, azonban nem nagyon tettek semmit se, és tartalékokat sem halmoztak fel, hogy esetlegesen meg tudják védeni az árfolyamot, ha szükség lenne rá.

Egy kimutatás szerint, azokban az országokban szignifikánsan alacsonyabb az infláció, ahol a jegybankok politikailag függetlenek. Izlandon ez igazából nem teljesült, a három jegybank elnök közül valakinek mindig volt politikusi múltja, és ez a kinevezésükben is nagyobb szerepet játszott, mint a közgazdasági jártasságuk.

A nem megfelelő monetáris politika mellett Izland másik problémája, az ország méretéhez képest túl nagyra nőtt bankrendszer. A bedőlés előtt a bankok mérlegfőösszege körülbelül tízszerese volt az izlandi GDP-nek, amiből egyből látszik, hogy baj esetén az állam nem tudná megmenteni a bankokat. És ez lett a veszte az országnak, a bizalom megrendülésével mindenki a pénzéhez akart jutni, a korona gyengült, a bankok likviditása megszűnt, fizetésképtelenség.

Rövidre zárva a témát, Magyarországon azért a bankok nem valószínű, hogy hasonló helyzetbe kerülnek, viszont a monetáris és a "rendes" politikával még lehetnek gondjaink.

Az izlandiaknak persze nem esnek kétségbe, van geotermikus energiájuk, megfagyni nem fognak, ételnek meg ott vannak a halak, úgyhogy "irány halászni".

Egy kis érdekesség: magyar származású matematikus fia felügyeli az állami költekezést az Usában. Az Office of Management and Budget követi nyomon a szövetségi ügynökségek tevékenységeit.

Egy kis érdekesség: magyar származású matematikus fia felügyeli az állami költekezést az Usában. Az Office of Management and Budget követi nyomon a szövetségi ügynökségek tevékenységeit.